Возврат ндфл бухгалтерские проводки бюджет

Удержан НДФЛ: проводка

Работодатели, которые являются налоговыми агентами, обязаны удерживать и перечислять подоходный налог с доходов, выплаченных своим сотрудникам. Это правило указано в ст. 226 п. 4 Налогового Кодекса Российской Федерации. Все операции по исчислению и удержанию НДФЛ отражаются в бухгалтерской отчетности. Какие проводки нужно сделать? Рассмотрим тему подробнее.

Начисление НДФЛ: проводки

Для отражения начисления подоходного налога используют бухгалтерские проводки.

| Д-т | К-т | Источник |

| 70 | 68 | Оплата труда, премии, пособия, доходы по ЦБ (ценным бумагам). |

| 73 | 68 | Другие выплаты сотрудникам, кроме сумм, которые отражаются по счету 70. |

| 75 | 68 | Дивиденды. |

Удержан НДФЛ с заработной платы: проводка

Каждые выплаты по зарплате должны быть отражены в бухгалтерском учете.

| Д-т | К-т | Операция |

| 70 | 51 | Перечислен аванс по заработной плате. |

| 44 | 70 | Начислена оплата труда. |

| 70 | 68 | Удержан налог из общей суммы оплаты труда. |

| 70 | 51 | Окончательный расчет по оплате труда. |

НДФЛ: проводки с отпускных

Приведем данные в таблице.

К-т

Операция

НДФЛ: проводки с больничных

Все выплаты по временной нетрудоспособности отражают по Д-ту 70. Также учитывают, что средства, выплаченные сотруднику, могут быть из фонда ФСС или собственных средств работодателя. Проводки в каждом случае будут разными.

| Д-т | К-т | Операция |

| 20 (26, 44, …) | 70 | Начислена часть пособия по временной нетрудоспособности из средств работодателя. |

| 69-1 | 70 | Начислена часть пособия из средств бюджета ФСС. |

| 70 | 68 (субсчет «Расчеты по НДФЛ») | Удержан НДФЛ. |

Перечислен НДФЛ в бюджет: проводка

Учет оплаты подоходного налога ведут по определенным правилам, утвержденным законодательством. Также делают бухгалтерские проводки по счетам.

| Д-т | К-т | Операция |

| 70 (73, 75) | 68 (субсчет «Расчеты по НДФЛ») | Удержан подоходный налог. |

| 68 (субсчет «Расчеты по НДФЛ») | 51 | НДФЛ перечислен в бюджет. |

Правительство осуществляет контроль над выполнением рекомендаций и правил отражения, исчисления, удержания и оплаты подоходного налога со всех видов доходов, полученных налоговыми резидентами РФ и иностранными гражданами.

Предыдущая статьяНДФЛ 2017

Каждый налоговый агент (ИП, предприятия и организации) ежегодно подает в ФНС по месту регистрации или пребывания отчет по начисленному и уплаченному налогу с доходов физических лиц (наемных сотрудников). Также он предоставляет форму 2-НДФЛ работнику по его требованию. Она служит подтверждением доходов для подачи заявки на кредит в банке и других инстанциях.

В отчете, который налоговый агент подает в ИФНС, и в справке для работника необходимо указывать коды доходов. Их утверждает ФНС РФ. С 2018 года были введены новые коды доходов. Рассмотрим эту тему более подробно.

Коды доходов в справке 2-НДФЛ 2018: расшифровка

Все доходы, получаемые наемным сотрудником, должны быть отражены в документе под определенными кодами. Нарушение этого правила грозит налоговому агенту штрафными санкциями.

2-НДФЛ коды доходов с 1010 по 1120

| Код дохода | Расшифровка |

| 1010 | Доходы, полученные в виде дивидендов |

| 1011 |

Отражение в учете результатов сверки с ИФНС России

Практика учета

Продолжение статьи «Как провести сверку с налоговой инспекцией», опубликованной в ГиМУ № 9/2019.

Д.В. Жуковский,

эксперт по бухгалтерскому учету

По результатам сверки с ИФНС России необходимо уменьшить задолженность перед бюджетом

Если ИФНС России по результатам сверки с учреждением признала сумму задолженности учреждения в меньшем размере, чем по данным учреждения, нет смысла искать в учете учреждения ошибку. Считаем, что следует привести показатель задолженности к данным ИФНС России.

Уменьшение задолженности учреждения следует рассматривать как чрезвычайные доходы, КОСГУ 173. Кассовых доходов по этому коду КОСГУ быть не может1, эти доходы являются учетным показателем. Также для чрезвычайных доходов не предусмотрен код аналитической группы подвида доходов бюджета (АГПДБ).

Поэтому надо будет использовать2 код 180 АГПДБ.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.В результате уменьшения кредиторской задолженности казенному учреждению также необходимо уменьшить бюджетные обязательства (и денежные обязательства, если они уже были приняты). Бюджетному/автономному учреждению также надо будет уменьшить принятые обязательства и денежные обязательства.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Выявлена переплата налогов – казенное учреждение

Если по результатам сверки расчетов ИФНС России подтвердила наличие переплаты, действия казенного учреждения зависят от того, в каком году произошла переплата: в текущем или в прошлые годы.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

Этот способ хорош для того случая, если в текущем году учреждение ожидает, что начисления до конца года перекроют подтвержденную переплату. Если же до конца года начисление не перекроет переплату, то в следующем году надо будет требовать возврат. То есть снова проводить сверку.

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Порядок действий учреждения в этом случае зависит от того, совпадают ли коды бюджетной классификации КВР и КОСГУ у налогов, которые надо зачесть. Если коды КОСГУ и КВР совпадают, то надо будет отразить в учете перенос показателей с одного налога на другой.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если же коды КВР и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо уточнить в органе казначейства соответствующие платежи текущего года на другие коды.В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов.

В учете будет сделана следующая запись: запись проводки приведена в «БиНО: ГиМУ» №10/2019.

Если переплата произошла в прошлые годы, то казенное учреждение может использовать только один вариант действий, предусмотренных Налоговым кодексом РФ:

1) запросить возврат.

Никакие иные варианты использовать недопустимо, потому что иначе будут нарушены положения3 Бюджетного кодекса РФ:

«финансовое обеспечение деятельности казенного учреждения осуществляется:

– за счет средств соответствующего бюджета бюджетной системы Российской Федерации;

– на основании бюджетной сметы».

Это положение прямо указывает, что казенное учреждение может расходовать на обеспечение своей деятельности только средства бюджета, причем только на те нужды, которые предусмотрены бюджетной сметой. То есть казенное учреждение не имеет права исполнять бюджетные обязательства текущего года по уплате налогов за счет переплаты прошлого года.

Таким образом, единственное, что казенное учреждение может сделать с переплатой прошлых лет, – запросить ее возврат и направить в доход бюджета.

Порядок действий учреждения и порядок отражения в учете будут зависеть от того, наделено ли учреждение полномочиями администратора доходов бюджета от возврата дебиторской задолженности прошлых лет.

Администратор доходов направляет средства возврата за прошлые годы на свой лицевой счет администратора доходов. Казенное учреждение, не имеющее полномочий администратора, направляет средства возврата соответствующему администратору.И в том, и в другом случае перечисление в доход бюджета следует производить с тех же кодов КВР и КОСГУ, на которые возврат был зачислен.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.Выявлена переплата налогов – бюджетное/автономное учреждение

Код КОСГУ 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет», согласно его названию и указаниям4 о назначении, неприменим к бюджетным и автономным учреждениям.

У бюджетных и автономных учреждений нет никаких ограничений по использованию в текущем году средств, возвращенных по операциям прошлых лет.

Поэтому для бюджетных и автономных учреждений доступны без ограничений все способы распоряжения подтвержденной переплатой, предусмотренные в Налоговом кодексе РФ.

Если переплата произошла в текущем году, то казенное учреждение может использовать три варианта действий, предусмотренных Налоговым кодексом РФ:

1) учесть переплату в дальнейшем в текущем году в счет начислений этого же самого налога (платежа).

При этом способе больше никаких записей в учете (кроме ранее перечисленных) и иных действий делать не надо;

2) зачесть в счет задолженности по другому налогу.

Недопустимо за счет переплаты налогов, произведенной по КВФО «4» зачитывать задолженность по налогам, подлежащим уплате по КВФО «2». Обратное допустимо.

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.Если же коды КВР (АГПДБ) и (или) КОСГУ у налогов, которые надо зачесть, не совпадают, необходимо в Отчете об исполнении плана финансово-хозяйственной деятельности (ф. 0503737) отразить некассовое исполнение по тому налогу, по которому произошла переплата, со знаком «минус», а по тому налогу, с которым переплата была зачтена, – со знаком «плюс»;

3) запросить возврат.

Возврат переплаты текущего года надо будет отразить в учете как восстановление кассовых расходов (если налог был уплачен как расходы) или как доходы (если налог был уплачен как уменьшение доходов).

В учете будет сделана следующая запись: запись проводок приведена в «БиНО: ГиМУ» №10/2019.По результатам сверки с ИФНС России необходимо увеличить задолженность перед бюджетом

Если расхождение, выявленное по итогам сверки с налоговой, в пользу ИФНС России, необходимо провести служебное расследование и выяснить причину увеличения задолженности. Это необходимо по двум причинам:

1) необходимо подтвердить, что сумма задолженности, по данным ИФНС России, правильная. Если ИФНС России указала увеличенную сумму задолженности учреждения неправильно, то учреждению следует отстаивать свои цифры;

2) увеличение задолженности по платежам в бюджет по результатам сверки может привести также к уплате штрафов и пеней. Штрафы и пени для учреждения – это ущерб. Поэтому необходимо выявить лиц, виновных в причинении ущерба учреждению. А для этого необходимо выявить, когда и какая ошибка была совершена.

Бюджетным, автономным учреждениям недопустимо отражать в учете начисление штрафов и пеней на себестоимость готовой продукции, работ, услуг. Потому что эти суммы подлежат возмещению виновными лицами и не формируют себестоимость.

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года | ХХХ 1 40120 2ХХ | ХХХ 1 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному | ХХХ 1 40128 2ХХ | ХХХ 1 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет | ХХХ 1 40129 2ХХ | ХХХ 1 303ХХ 731 |

| 4 | Начисление штрафа, пеней | 853 1 40120 292 | 853 1 30305 731 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40120 2ХХ | ХХХ 0 303ХХ 731 |

| 2 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как расходы) | ХХХ 0 40128 2ХХ | ХХХ 0 303ХХ 731 |

| 3 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | ХХХ 0 40129 2ХХ | ХХХ 0 303ХХ 731 |

| 4 | Начисление недоимки – исправление ошибки текущего года (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40110 1ХХ | 180 2 303ХХ 731 |

| 5 | Начисление недоимки – исправление ошибки года, предшествующего отчетному (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40118 1ХХ | 180 2 303ХХ 731 |

| 6 | Начисление недоимки – исправление ошибки прошлых лет (по налогам, которые подлежат уплате как уменьшение доходов) | 180 2 40119 1ХХ | 180 2 303ХХ 731 |

| 7 | Начисление штрафа, пеней | 853 2 40120 292 | 853 2 30305 731 |

После того как будут выявлены лица, виновные в нарушении налогового законодательства, что привело к необходимости уплаты штрафов, пеней, надо отразить в учете задолженность виновных лиц. Сумма задолженности – это сумма налоговых санкций, предъявленных учреждению:

| № п/п | операции | Бухгалтерская записьКазенное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 1 20945 567 | 140 1 40110 145 |

| № п/п | операции | Бухгалтерская записьБюджетное/автономное учреждение | |

| Дебет | Кредит | ||

| 1 | Начисление задолженности лиц, виновных в нарушении налогового законодательства | 140 2 20945 567 | 140 2 40110 145 |

Казенному учреждению сумму ущерба, взысканную с виновных лиц, надо будет направить в доход бюджета.

1) п. 9.7.3 Порядка применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29 ноября 2017 г. № 209н (далее – Приказ № 209н)

2) п. 12.1.7 приказа Минфина России от 8 июня 2018 г. № 132н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее – Приказ № 132н)

4) п. 9.3.6 Приказа № 209н

Какие проводки использовать, чтобы отразить операции по зарплате

Бухгалтерия Проводки по зарплате — это бухгалтерские записи, которые отражают факты начисления вознаграждений за труд наемных работников.

Как правильно отразить операции по начислению и перечислению зарплаты в учреждениях бюджетной сферы? Определим проводки по начислению заработной платы для бюджетной сферы и НКО.

26 сентября 2019 Евдокимова Наталья

Определим важные моменты при начислении зарплаты:

- В учреждении должно быть разработано и утверждено положение по оплате труда, которое сформировано с учетом специфики деятельности организации и не противоречит действующему законодательству.

- Зарплату работникам учреждения следует начислять в строгом соответствии с утвержденным положением по оплате труда и отдельными локальными распоряжениями руководителя по кадровому составу.

- Независимо от суммы аванса, который предусмотрен за первую половину отработанного периода, заработная плата начисляется в полном объеме. Причем в последний день месяца.

- Удерживать НДФЛ с заработной платы и исчислять страховые взносы следует на всю сумму начислений, не вычитая уже выплаченный аванс за первую половину месяца. Суммы, которые следует включать в налогооблагаемую базу, закреплены в Налоговом кодексе.

- В 2020 году применяйте новый минимальный размер оплаты труда для работников, чья зарплата не превышает установленный минимум. МРОТ регламентирован в законе от 19.06.2000 № 82-ФЗ с последними изменениями.

- Предусмотрите в положении по оплате труда, коллективном договоре и в трудовых соглашениях, что перечисление ЗП в организации осуществляется не реже чем два раза в месяц.

- Учитывайте районные коэффициенты, установленные в регионе по месту нахождения организации. Размеры районных доплат учитывайте при исчислении МРОТ.

- При расторжении трудового договора произведите окончательные расчеты в последний рабочий день наемного сотрудника. Причем размер обязательного расчета компенсации не зависит от причины увольнения.

- В бухучете используйте типовые проводки для бюджетных учреждений в 2020 году.

Следует руководствоваться инструкциями № 174н и № 157н — для учреждений бюджетной сферы, и инструкцией № 94н — для НКО.

Бухучет у бюджетников

Для отражения сумм начисленных вознаграждений за труд работников учреждений бюджетной сферы следует применять отдельные инструкции по БУ. Иными словами, общий План счетов (Приказ № 94н) в этом случае применять нельзя.

Общая инструкция для организаций — это Приказ Минфина № 157н. Но это не единственный документ. Дополнительные рекомендации и требования даны в отдельных приказах:

- Инструкция № 174н — для бюджетного типа учреждений.

- Инструкция № 183н — для автономных организаций.

- Инструкция № 162н — для казенного типа госучреждений.

Чтобы вести учет зарплаты в бюджетных учреждениях в 2020 году бюджетники обязаны использовать счет 0 302 10 000 «Расчеты по оплате труда и начислениям на выплаты по оплате труда».

Для организации достоверного синтетического учета необходимо детализировать информацию. Для этого предусмотрите соответствующие коды аналитического учета:

- Код «1» или 0 302 11 000 — предназначен для отражения операций по начислению непосредственно заработной платы. К примеру, на данном бухсчете отражайте начисленный должностной оклад, стимулирующие, компенсационные выплаты. Если к заработку применяется территориальный (районный) коэффициент, то данные суммы отражайте с кодом «1». Также в группу отнесите суммы начисленных отпускных и больничное пособие за счет работодателя.

- Код «2» или 0 302 12 000 — аккумулируется информация по прочим выплатам в пользу работников. Например, в данную группу относите начисления в пользу женщин, получающих пособие на ребеночка до трех лет. В настоящий момент размер такой выплаты — 50 рублей. Если в вашем регионе действует районный коэффициент, то его включите в группу с кодом «2».

- Код «3» или 0 302 13 000 — в группу относите все расчеты по начислению пособий по болезни, беременности и родам, единовременные выплаты за счет средств ФСС. То есть код «3» предназначен для отражения начислений на выплаты по оплате труда.

Начисление расходов по оплате труда отражается по кредиту счета 0 302 00 000, в корреспонденции со счетами:

- 0 109 00 000 — при отражении выплат в пользу работников, непосредственно участвующих в выполнении муниципального задания;

- 0 401 20 000 — для начисления выплат прочему персоналу.

Бухучет зарплаты в бюджетном учреждении

Собрали в таблице проводки по начислению зарплаты в бюджетном учреждении в 2020 году.

| Начислена зарплата | 4 401 20 211 | 4 302 11 730 | Оплата труда — КВР 111Прочие выплаты — 112Пособия и больничные листы и страховые взносы — 119 |

| Начисление больничного листа | 4 401 20 213 | 4 302 13 730 | |

| Начисление прочих выплат | 4 401 20 212 | 4 302 12 730 | |

| Начислена заработная плата работникам основного производства, проводка | 4 109 61 211 (при включении ЗП в себестоимость)4 109 71 211 (накладные расходы)4 109 81 211 (общехозяйственные расходы) | 4 302 11 730 | |

| Удержан НДФЛ | 4 302 11 830 | 4 303 01 730 | |

| Удержан исполнительный лист | 4 302 11 830 | 4 304 03 730 | |

| Выдана из кассы заработная плата, проводка | 4 302 11 830 | 4 201 34 610 | |

| Перечисление на банковские карты | 4 302 11 830 | 4 201 11 610 | |

| Невыданная зарплата депонирована | 4 302 11 830 | 4 304 02 730 | |

| Страховые взносы | 4 402 20 213 | 4 303 02 730 (ФСС — 2,9 %)4 303 06 730 (ФСС НС и ПЗ — 0,2 %)4 303 07 730 (ФФОМС — 5,1 %)4 303 10 730 (ОПС — 22 %) |

Бухпроводки по зарплате в казенном учреждении

Собрали в таблице проводки по зарплате в казенном учреждении в 2020 году.

| Начислена заработная плата работникам | 1 401 20 211 | 1 302 11 730 | Для оплаты труда государственных и муниципальных служащих — КВР 121, для оплаты пособий и страховых взносов — 129 |

| Больничные листы | 1 401 20 213 | 1 302 12 730 | |

| НДФЛ | 1 302 11 830 | 1 303 01 730 | |

| ЗП перечислена с расчетного счета | 1 302 11 830 | 1 201 11 610 | |

| Выдана ЗП из кассы | 1 302 11 830 | 1 201 34 610 | |

| Страховые взносы | 1 402 20 213 | 1 303 02 730 (ФСС — 2,9 %)1 303 06 730 (ФСС НС и ПЗ — 0,2 %)1 303 07 730 (ФФОМС — 5,1 %)1 303 10 730 (ОПС — 22 %) |

Бухгалтерские проводки по ЗП: зарплата в автономном учреждении

| Начислена ЗП | 2 401 20 211 | 2 302 11 730 | Аналогичны для бюджетных учреждений |

| Удержан НДФЛ | 2 302 11 830 | 2 303 01 730 | |

| Удержаны профсоюзные взносы | 2 302 11 830 | 2 304 03 730 | |

| Выдача заработной платы из кассы | 2 302 11 830 | 2 201 34 610 | |

| Выдана заработная плата, проводка с расчетного счета | 2 302 11 830 | 2 201 11 610 | |

| Страховые взносы | 2 402 20 213 | 2 303 02 730 (ФСС — 2,9 %)2 303 06 730 (ФСС НС и ПЗ — 0,2 %)2 303 07 730 (ФФОМС — 5,1 %)2 303 10 730 (ОПС — 22 %) |

Бухучет в НКО

Некоммерческие организации обязаны вести бухучет по общепринятым нормам, согласно Приказу Минфина № 94н. Так, все начисленные вознаграждения за труд аккумулируйте на бухсчете 70 «Расчеты с персоналом по оплате труда».

Независимо от типа организации (некоммерческая, бюджетная, коммерческая) ведите учет начислений отдельно по каждому работнику. Не допускается внесение обобщенной информации по предприятию в целом либо записи по цеху, участку, отделу, смене.

Допустимо открыть соответствующие субсчета к счету 70. Например, чтобы детализировать информацию по цехам, отделам и прочим структурным подразделениям предприятия.

Для отражения начислений оформляется запись по кредиту счета 70 в корреспонденции со счетами производственных затрат. К примеру, чтобы отразить заработок основного персонала, используется счет 20 «Основное производство», для вспомогательного персонала — счет 23.

Бухгалтерские проводки по заработной плате: примеры для НКО

| Начислена заработная плата, проводка для руководящего персонала | 26 | 70 | Зарплата начисляется в полном объеме, независимо от суммы перечисленного аванса |

| Начислена ЗП работникам основного производства, проводка | 20 | 70 | |

| НДФЛ: удержание из заработной платы, проводки | 70 | 68 | |

| С расчетного счета выплачена заработная плата, проводка для аванса аналогичная | 70 | 51 | |

| Выплачена из кассы заработная плата, проводка подойдет для отражения аванса | 70 | 50 | |

| Страховые взносы | 20 (по основному производству)26 (по руководящему составу) | 69/1 (ФСС)69/2 (ОПС)69/3 (ФФОМС) |

Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ Статья подготовлена с использованием материалов КонсультантПлюс. Получить доступ

Как отразить возврат ндфл сотруднику в 1с

Рассмотрим решение задачи возврата НДФЛ на основании заявления сотрудника.

Изучив материал Вы узнаете:

- как зарегистрировать возврат НДФЛ сотруднику по его заявлению в программе 1С:ЗУП 3;

- какую сумму НДФЛ перечислить в бюджет после возврата налога сотруднику и как отразить это в программе 1С:ЗУП 3;

- как отражается сумма возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистре налогового учета по НДФЛ.

Нормативное регулирование и этапы возврата НДФЛ

Для решения задачи сначала требуется рассмотреть нормативное регулирование возврата НДФЛ. Порядок возврата НДФЛ налогоплательщику описан в ст. 231 НК РФ.

Этапы возврата НДФЛ:

- обнаружен излишне удержанный НДФЛ;

- сообщить в течение 10 рабочих дней об этом сотруднику;

- сотрудник должен написать заявление;

- в течение 3-х месяцев организация должна вернуть НДФЛ;

- возврат НДФЛ производится строго на счет сотрудника в банке, т.е. нельзя вернуть НДФЛ через кассу.

Регистрация имущественного вычета и перерасчет НДФЛ

Имущественный вычет сотруднику регистрируется в программе документом Уведомление НО о праве на вычет ( Налоги и взносы – Заявление на вычеты – Уведомление НО о праве на вычеты ).

В нем указывается:

- номер и дата уведомления из налогового органа;

- применение имущественного вычета с Января 2017 г.;

- сумма имущественного вычета.

При расчете заработной платы за март 2017 г. в документе Начисление зарплаты и взносов происходит перерасчет НДФЛ с начала года.

На вкладке НДФЛ отражаются суммы фактически предоставленного имущественного вычета по 10 000 руб. за 3 месяца и перерасчитывается НДФЛ за январь и февраль 2017 г. по -1 300 руб.:

На вкладке Корректировка выплаты отражаются суммы НДФЛ к возврату:

По суммам на этой закладке можно отследить возникновение излишне удержанного НДФЛ, о котором нужно сообщить работнику.

Возврат НДФЛ

Проверить сумму к возврату можно с помощью сервиса Анализ НДФЛ к возврату ( Зарплата – Сервис – Анализ НДФЛ к возврату ):

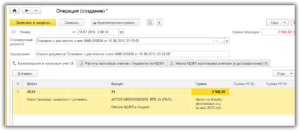

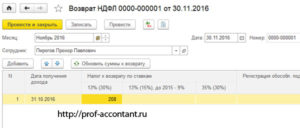

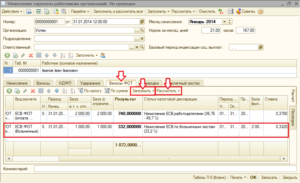

Для регистрации возвращаемой суммы НДФЛ сотруднику необходимо создать документ Возврат НДФЛ ( Налоги и взносы – Возврат НДФЛ ).

В поле Месяц выбрать месяц, в котором будет отражен возврат НДФЛ. По кнопке Обновить суммы к возврату автоматически загружается сумма – 2 600 руб. с датой получения дохода – 28.02.2017:

Выплата возврата может быть произведена вместе с выплатой заработной платы.

Перечисление НДФЛ в бюджет в месяце возврата налога

В месяце, когда произошел возврат налога, сумма перечисляемого организацией в бюжет НДФЛ уменьшается на сумму возвращенного НДФЛ.

Для этого в документе Ведомость в банк необходимо снять флажок Налог перечислен вместе с зарплатой :

В результате при проведении Ведомости будет зафиксирована информация по выплаченным суммам сотруднику и удержанному НДФЛ.

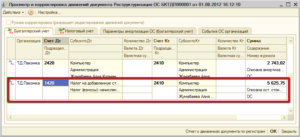

Для того чтобы в программе отразить факт перечисления налога, необходимо создать документ Перечисление НДФЛ в бюджет ( Налоги и взносы – Перечисления НДФЛ в бюджет ).

При проведении документа Перечисление НДФЛ в бюджет в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ спишется отрицательное перечисление по сотруднику, по которому был возврат, а для остальных сотрудников – зарегистрируются как перечисленные ровно удержанные с них суммы:

Для проверки корректности отражения информации по возврату НДФЛ и его перечислению можно сформировать отчет Анализ НДФЛ по месяцам ( Налоги и взносы – Отчеты по налогам и взносам — Анализ НДФЛ по месяцам ) с группировкой по Сотруднику и Месяцу налогового периода.

В целом сумма уплаченного НДФЛ по сотруднику Возвращаемый И.П. – нулевая, но есть положительная и отрицательная сумма за январь и февраль соответственно:Получается, что в программе:

- за январь 2017 г.: зафиксирован удержанный, но не возвращенный НДФЛ. Осталась сумма уплаченного налога;

- за февраль 2017 г.: зафиксирован удержанный и излишне возвращенный НДФЛ. Появилась отрицательная сумма уплаченного налога.

Если необходимо, чтобы:

- сумма возвращенного НДФЛ соответствовала сумме удержанного налога не только в целом за период, но и за каждый месяц;

- сумма уплаченного НДФЛ стала нулевой не только в целом за период, но и за каждый месяц,

то необходимо исправить вручную информацию в документе Возврат НДФЛ , разбив общую сумму 2 600 руб. (автоматически попавшую на февраль) на два периода: январь и февраль по 1 300 руб.:

После этого необходимо обновить информацию по налогу в документе Ведомость в банк , нажав соответствующую кнопку Обновить налог .

Далее перепровести документ Перечисление НДФЛ в бюджет .

В результате в регистре накопления Расчеты налоговых агентов с бюджетом по НДФЛ отрицательное перечисление по сотруднику будет разбито на 2 строки — за январь и февраль:

В отчете Анализ НДФЛ по месяцам перечисленный НДФЛ в целом за период и за каждый месяц станет нулевым. Суммы возвращенного и перечисленного НДФЛ будут совпадать не только в целом за период, но и за каждый месяц:

Отражение возврата НДФЛ в отчетах: 2-НДФЛ, 6-НДФЛ, Регистрах налогового учета по НДФЛ

В справке 2-НДФЛ для передачи в ИФНС ( Налоги и взносы – 2-НДФЛ для передачи в ИФНС ) возврат НДФЛ отдельно не отражается, сумма возврата уменьшает сумму удержанного налога. Из-за уменьшения перечисленной суммы налога в бюджет на сумму возвращенного НДФЛ сотруднику, перечисленный до этой операции налог также уменьшается.

В результате в рассматриваемом примере после регистрации возврата налога в справке 2-НДФЛ налог исчисленный, удержанный и перечисленный будут равны нулю:

В расчете 6-НДФЛ за 1 квартал 2017 г. сумма возвращенного НДФЛ отразится в строке 090 Раздела 1. В Разделе 2 суммы возврата НДФЛ не отражаются.

В Регистре налогового учета по НДФЛ ( Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ ) операция возврата НДФЛ отражается следующим образом:В релизе 3.1.2.213 в Регистре налогового учета по НДФЛ ошибочно заполняется колонка Сумма налога, не удержанная налоговым агентом , в которой отражается сумма возвращенного НДФЛ. Это зарегистрированная ошибка программы 1С:ЗУП, которая будет исправлена в следующих релизах.

Возврат ндфл бухгалтерские проводки бюджет

При этом до осуществления возврата из бюджета излишне уплаченной суммы НДФЛ, удержанной с работника, работодатель — налоговый агент вправе произвести возврат такой суммы налога за счет собственных средств. Соответствующее право установлено абз. 9 п. 1 ст. 231 НК РФ.

При исправлении ошибки в налоговом учете ООО «Люкс» включило стоимость материалов в налоговую базу по налогу на прибыль за 2011 г. Следовательно, данные расходы не влияют на текущий налог на прибыль в 2016 г.

Проводки по возврату излишне удержанного ндфл бюджет

Денежная сумма НДФЛ, которая излишне удержанная с дохода налогоплательщика, подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика в течение 3 месяцев со дня получения заявления.

12.12.2016 08:31 15124. Вместе с темой Удержание также ищут: Удержания при увольнении Незаконное удержание денежных средств Возврат удержанных денег Возврат удержанного НДФЛ Возврат излишне удержанного налога еще.

Каков порядок возврата излишне удержанного НДФЛ в таком случае? Для начала необходимо создать в текущем периоде документ «Возврат НДФЛ» на закладке «Налоги». Сотрудники были уведомлены об излишне удержанном НДФЛ.

Проводки по возврату ндфл в бюджетной организации

Проводка по удержанию НДФЛ с зарплаты такова: НДФЛ организация обязан уплатить в день выдачи зарплаты. Как правильно отразить возврат НДФЛ в бухгалтерском учёте? Бухгалтерские проводки по учету возврата налога сотруднику.

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм Обратите внимание, именно на возврат НДФЛ! Бюджетные проводки в автономных учреждениях. Проводки по типовым операциям, осуществляемых в бюджетных учреждениях, рассмотрим на примерах.

При удержании НДФЛ из суммы выплачиваемых дивидендов проводки будут зависеть от того, является ли получатель дивидендов работником организации или нет. Домой Без рубрики Бюджетная организация бухгалтерская проводка по излишне выплаченной Проводки по заработной плате в бюджетном учете.

При возврате излишне уплаченной суммы налога у организации не возникает дохода применительно к п. 2 Положения по — возврат переплаты по налогу на прибыль в размере 10000 руб.

Порядок возврата излишне уплаченных сумм НДФЛ. Возврат заработной платы по бухгалтерскому учету.

Доход, связанный с материальной выгодой — это предоставление сотруднику низкопроцентного или с нулевой ставкой займа, где займодателем выступает предприятие.

Проводки по возврату НДФЛ

1С бесплатно 1С-Отчетность 1С:ERP Управление предприятием 1С:Бесплатно 1С:Бухгалтерия 8 1С:Бухгалтерия 8 КОРП 1С:Бухгалтерия автономного учреждения 1С:Бухгалтерия государственного учреждения 1С:Бюджет муниципального образования 1С:Бюджет поселения 1С:Вещевое довольствие 1С:Деньги 1С:Документооборот 1С:Зарплата и кадры бюджетного учреждения 1С:Зарплата и кадры государственного учреждения 1С:Зарплата и управление персоналом 1С:Зарплата и управление персоналом КОРП 1С:Комплексная автоматизация 8 1С:Лекторий 1С:Предприятие 1С:Предприятие 7.7 1С:Предприятие 8 1С:Розница 1С:Управление нашей фирмой 1С:Управление производственным предприятием 1С:Управление торговлей 1СПредприятие 8

Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает.

: Сколько в омске по нормативам стоит 1 кубометр горячей воды

Начислен НДФЛ (бухгалтерская проводка)

Еще одна ситуация, которая может возникнуть, — это приобретение работ или услуг (например, по аренде нежилого помещения) организацией у физлица. В силу ст. 226 НК РФ организация в этом случае обязана удержать НДФЛ с суммы выплат, уплатить его в бюджет, а продавцу перечислить сумму за вычетом НДФЛ по ставке 13% (за исключением доходов, перечисленных в ст. 217 НК РФ).

Регламентируется порядок расчета и уплаты НДФЛ гл. 23 НК РФ.

Следуя правилам, изложенным в этой главе, организация, выплачивающая доход физическому лицу, обязана рассчитать, удержать и перечислить в бюджет НДФЛ с начисленного дохода, а физлицу уже выплатить доход за вычетом НДФЛ (п. 1 ст. 226 НК РФ). Таким образом, организация при выплате дохода физическому лицу становится налоговым агентом по НДФЛ (ст. 226 НК РФ).

Проводки по возврату НДФЛ (излишне удержанного)

.

Возврат излишне удержанного НДФЛ должны произвести за счет уменьшения текущих перечислений НДФЛ, в течение 3-х месяцев со дня подачи заявления работником. Заявление работник должен подать, после сообщения ему агентом об излишне удержанном НДФЛ.

.

Возврат излишне удержанного НДФЛ должны произвести за счет уменьшения текущих перечислений НДФЛ, в течение 3-х месяцев со дня подачи заявления работником. Заявление работник должен подать, после сообщения ему агентом об излишне удержанном НДФЛ.

Проводки по удержанию и перечислению НДФЛ

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

Проводки бухучета по переплате налога и его возврат

Погашение в счет другого неуплаченного налога происходит, если переплаченный и непогашенный сбор относятся к одному и тому же виду платежей.

Например, если у вас был переплачен НДС, то данной переплатой можно будет погасить только федеральный сбор, ведь налог на добавленную стоимость является именно таким.

Отсюда, возмещаться неоплаченные сборы могут, если принадлежат к одной группе платежей вместе с преизбыточным платежом, всего их 3 вида:

Часто встречаются случаи, когда бухгалтерия в проводках нечаянно завысила размер определенного налога и внесла в бюджет средств больше положенного. Если вы решили заняться возвратом этих средств, тогда хорошо выясните: нет ли у вас даже малейших задолженностей по другим сборам.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Мне очень нужен совет опытных специалистов. Ситуация следующая. Двое сотрудников нашей фирмы, у которых есть дети, принесли заявления на налоговые вычеты только в декабре-месяце. Мы пересчитали (на бумаге) НДФЛ за 2013 год и вернули излишек сотрудникам на их дебетовые карты. Я работаю в «1С: Бухгалтерия 3.0». С возвратом НДФЛ ни разу не сталкивалась.

Буду очень благодарна за подробный алгоритм проводок. Как правильно отразить возврат НДФЛ в бухгалтерском учёте? По состоянию на 31 декабря на счёте 68.01 нет никаких остатков, так как мы ничего не меняли в начислении НДФЛ, а вот на счёте 70 висит кредитовый остаток. Мы сделали только проводку Дт 70 Кт 51, когда перечислили излишек на карты.

С чего следует начать корректировку? Заранее большое спасибо!

: Год назад уволена можно ли получить налоговый вычет

по идее им нужно вычет поставить в программе, и перепровести начисленную зарплату, программа сама все пересчитает, на 68 появится переплата, а 70-ый закроется. 1С 8.3 начисляет зарплату закрытием месяца, насколько я знаю, значит перепроводить нужно закрытие

Возврат НДФЛ работнику, проводки и уточненные справки

В соответствии с пунктом 1 статьи 231 Налогового кодекса РФ излишне удержанный с работника налог на доходы физических лиц возвращается ему налоговым агентом в течение трех месяцев со дня получения последним заявления налогоплательщика

Вернуть работнику переплату налога организация (как налоговый агент) может за счет сумм этого налога, подлежащих перечислению в бюджет в счет предстоящих платежей, как по указанному налогоплательщику, так и по иным налогоплательщикам.

Если же суммы НДФЛ, подлежащей перечислению налоговым агентом в бюджет, недостаточно для возврата работнику переплаты, налоговый агент в течение 10 дней со дня получения заявления от работника должен обратиться в свою налоговую инспекцию Для этого туда подается заявление на возврат излишне удержанной с человека суммы налога.

Обратите внимание: именно на возврат! По мнению финансистов сумма НДФЛ, излишне удержанная с доходов налогоплательщиков и перечисленная в бюджет налоговым агентом, не может быть зачтена в счет исполнения этим агентом его обязанности по уплате налогов (письмо от 23 ноября 2010 г. № 03-02-07/1-543). Дело в том, что налоговый агент просто обязан собрать «чужой» налог и перечислить его в бюджет. Поэтому зачесть «чужой» налог в счет своих собственных обязательств он не имеет права.

Правила возврата НДФЛ налоговому агенту

Правила возврата суммы излишне удержанного налога прописаны в статье 78 Налогового кодекса РФ. Напомним их. Суммы переплаты возвращаются налоговиками по месту учета налогового агента обычно без начисления процентов на эту сумму.

Для возврата переплаты налоговый агент должен подать заявление.

Налоговики указывают, что факт излишней уплаты НДФЛ нужно подтвердить. Для этого им нужно предъявить доказательства: бухгалтерские справки, пояснения, расчетно-платежные ведомости с исправлением ошибки.

Об этом также сказано в письме Минфина России от 3 апреля 2009 г. № 03-04-06-01/76. Это требование поддерживают и судьи (постановления ФАС Поволжского округа от 24 мая 2010 г.

№ А49-10662/2009, ФАС Уральского округа от 22 июля 2008 г. № Ф09-5055/08-С2).

Если у налогового агента есть недоимка по иным налогам соответствующего вида или задолженность по соответствующим пеням и штрафам, то переплату ему вернут только после зачета суммы излишне уплаченного налога в счет погашения недоимки.Но здесь возникает вопрос: а относится ли это правило к ситуации с возвратом НДФЛ? Ведь, согласитесь, речь идет не о собственных налогах налогового агента, а о налоге, который он излишне удержал у физических лиц и должен им его вернуть! Тем не менее, например, в постановлении ФАС Дальневосточного округа от 31 октября 2012 г. № Ф03-4477/2012 суд решил, что указанное выше правило применимо и в тех случаях, когда у организации имеется переплата по НДФЛ.

Заявление в общем случае о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы. При этом решение о возврате налоговики должны принять в течение 10 дней со дня получения заявления.

Налоговики обязаны сообщить в письменной форме налоговому агенту о принятом решении – положительном или отрицательном – в течение пяти дней со дня принятия соответствующего решения. Это сообщение передается руководителю компании лично под подпись или иным способом, подтверждающим факт и дату его получения.

За нарушение срока возврата переплаты налоговому агенту причитаются проценты из расчета ставки рефинансирования Банка России действовавшей в дни нарушения срока возврата.

Уточненная 2-НДФЛ

При перерасчете налога в связи с уточнением налоговых обязательств физического лица налоговый агент, согласно разделу I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20__ год», утвержденных приказом ФНС России от 17 ноября 2010 г. № ММВ-7-3/611@, оформляет новую справку. В ней в полях «№___» и «от___» следует указать номер ранее представленной справки и новую дату составления справки.

Если в прошлом периоде налоговый агент излишне удержал налог, а затем вернул переплату работнику, в отношении данного человека надо оформить уточненную справку за указанный период, исправив пункты 5.3–5.5 уточненной справки в соответствии с показателями, образовавшимися после перерасчета. Пункт 5.6 уточненной справки при этом не заполняется.

Таким образом, работодателю следует представить налоговикам новые справки по форме 2-НДФЛ за прошедший год в отношении тех работников, с доходов которых был излишне удержан и перечислен в бюджет НДФЛ, а также заявление о зачете или возврате излишне уплаченного налога.

Учтите: срок представления новой, уточненной, справки по форме 2-НДФЛ не установлен ни Налоговым кодексом РФ, ни приказом ФНС России № ММВ-7-3/611@, ни приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576@.

Поэтому если первичная справка по форме 2-НДФЛ была представлена налоговикам своевременно, то работодателю не грозит ответственность за непредставление (несвоевременное представление) новой (уточненной) справки по форме 2-НДФЛ.

Выплата НДФЛ работнику

До возврата налоговому агенту из бюджета излишне удержанной и перечисленной с налогоплательщика суммы НДФЛ он вправе вернуть переплату за счет собственных средств.

Разберем на примере, какие проводки по возврату НДФЛ должен составить бухгалтер.

Пример

В налогооблагаемый доход работника ошибочно была включена сумма выплаченной ему материальной помощи в размере 4000 руб.

В результате с него излишне удержали и перечислили в бюджет НДФЛ в размере 520 руб. (4000 руб. x 13%).

При выявлении этого факта сотруднику была возвращена переплата из кассы турфирмы, после чего она (как налоговый агент) получила возврат денег из бюджета.

Проводки по возврату НДФЛ будут следующими:ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – сторнирована ошибочная запись;

ДЕБЕТ 51 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 520 руб. – возвращены деньги из бюджета.

ДЕБЕТ 70 КРЕДИТ 50

– 520 руб. – возвращены деньги работнику.

Возврат из ИФНС излишне перечисленного НДФЛ

Не стоит путать возврат НДФЛ, который налоговый агент производит из-за того, что удержал лишнее из доходов физического лица, с тем случаем, когда удержания рассчитаны верно, но налоговый агент ошибся в сумме перечисления. Это совершенно другая ситуация.

Так, например, конфликтная ситуация рассматривалась в постановлении ФАС Московского округа от 30 апреля 2014 г. № Ф05-3657/2014. Налоговики отказали налоговому агенту в возврате излишне перечисленного НДФЛ по причине того, что факт переплаты налога за счет средств налогового агента можно установить только по итогам выездной проверки.

Однако судьи с этим не согласились и решили, что так как компания представила в налоговую инспекцию бухгалтерские справки, расчетные ведомости, оборотно-сальдовые ведомости, содержащие сводные суммы начисленного и уплаченного НДФЛ, и платежные поручения на перечисление налога, то этого вполне достаточно для доказательства того, что компания перечислила НДФЛ в сумме большей, чем сама удержала с работников. Так что эту переплату налоговики должны вернуть.

А. Анищенко,

аудитор