Перечисление Перерасхода По Авансовым Отчетам Какой Срок

Выплата перерасхода по авансовому отчету срок

Перерасход по авансовому отчету – вещь нередкая, поскольку сложно точно угадать ту сумму, которую нужно будет уплатить за приобретаемые товары (услуги) или израсходовать в служебной поездке. При выдаче средств объем предстоящих расходов определяется приблизительно.

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы.

Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т. д.).

Компенсация расходов по авансовому отчету

Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

В какой срок нужно возместить перерасход по авансовому отчету

Окончательная их сумма становится известна из авансового отчета (АО), на составление которого отводится 3 рабочих дня, отсчитываемых от завершения срока, на который выданы деньги, или от даты возвращении сотрудника из командировки. В АО должны отразиться все произведенные расходы. Обязательным приложением к нему станут оправдательные документы, подтверждающие величину этих расходов (чеки, счета, квитанции и т.

Сроки возврата перерасхода по авансовому отчету

В соответствии с Порядком ведения кассовых операций в Российской Федерации лица, получившие наличные деньги под, обязаны не позднее 3 -х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки, предъявить в бухгалтерию предприятия об израсходованных суммах и произвести окончательный расчет по ним .

Рекомендуем прочесть: Как расчитать пенсию на селе фельдшеру

Как отразить в учете компенсацию перерасхода подотчетных сумм

Сотрудник может приобрести для организации необходимые товары (работы, услуги) за счет личных средств. В этом случае авансовый отчет можно не оформлять, так как этот документ обязаны составлять лишь те сотрудники, которым были выданы деньги организации (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У).

Сроки выплаты перерасхода по авансовым отчетам

Когда ООО (ИП) возмещает сотруднику, потраченные им суммы, то расход уже несёт организация (ИП) и его можно учесть в расчёте налога.

Когда сотрудник не может подтвердить, совершённые затраты или не может приложить к авансовому отчёту полный комплект подтверждающих документов (документы на получение и на оплату ), тогда возмещение — на усмотрение организации (ИП). Затраты сотруднику вполне можно возместить, если они на ваш взгляд обоснованы.

Возмещение перерасхода по авансовому отчету

Наличие хотя бы одного из приведенных обстоятельств дает организации (или непосредственно работнику) вполне реальный шанс дока-зать, что Диетически в данном случае доход получен ие был. При этом, если задолженность на момент рассмотрения спора в суде будет погашена, то такой спор твтоыатачески решается в пользу налогоплательщика.

Перерасход по авансовому отчету в какой срок возместить

Выплата денег по таким договорам производится непосредственно гражданам-продавцам только через бухгалтерию с разрешения главного бухгалтера после проверки документального оформления таких хозяйственных операций. Документы, подтверждающие расходы на проезд.

Расчеты с подотчетными лицами

Выдача денежных средств под отчет при отсутствии документов, подтверждающих погашение подотчетным лицом задолженности по ранее полученным суммам, является административным правонарушением, за которое ч. 1 ст. 15.1 КоАП РФ предусмотрена ответственность в виде уплаты административного штрафа:

Если сотрудник покупает товары для компании за свой счет, а она потом компенсирует ему расходы, инспекторы не против признания таких затрат в налоговом учете и освобождения их от НДФЛ.

Но для этого они требуют представить заявление работника и приказ о возмещении расходов. В некоторых инспекциях считают эти два документа достаточными. Но в других запрашивают еще и общий приказ по компании о порядке возмещения таких расходов (см. образец).

Поэтому, чтобы проверяющие не посчитали компенсацию доходом, облагаемым НДФЛ, а также не сняли расходы по налогу на прибыль и вычеты НДС со стоимости приобретенных товаров, такой приказ безопаснее иметь в компании.Он к тому же позволит избежать ситуации, когда излишне инициативные сотрудники приобретают товары, в которых компания на самом деле не нуждается.

Рекомендуем прочесть: Вступление в наследство после истечения срока

В какой срок проверяют авансовые отчеты и производят выплату перерасхода

- дата составления;

- личные данные командируемого лица;

- занимаемая должность;

- табельный номер;

- слева в табличке указываются сведения о полученных ранее деньгах и отчетах по их использованию (перерасход или остаток).

- полное наименование учреждения;

- основания поездки и выдачи аванса;

Возмещение по авансовому отчету

- Командировка. Возмещение перерасхода по авансовому отчету на карту или в наличной форме осуществляется в течение 5-ти дней после возвращения сотрудника из служебной поездки. Если же расчеты проводились после снятия денег с карты, то сроки сдачи отчетного документа сокращаются до 3-х дней с момента завершения командировки.

- Выполнение производственных или хозяйственных поручений. Сотрудник должен предоставить отчет в течение 5-ти дней после выполнения задания.

Типичные ошибки при расчетах с подотчетными лицами

У практикующих специалистов при этом может возникнуть вопрос: может ли другой сотрудник, подчиненный этого руководителя, или кто-либо еще, пользоваться этой корпоративной картой в командировках, в т. ч. заграничных, или расплачиваться за товары (работы, услуги). Иными словами — можно ли использовать именную корпоративную карту для выдачи сумм под отчет иным лицам.

привязанная к расчетному счету, то момент оплаты покупки такой картой – это также выдача средств под отчёт тому лицу, на чье имя эта карта оформлена. Как правило, это директор. Оформление выдачи средств под отчёт во всех перечисленных случаях одинаково, разница только в источнике выдачи, которым может быть или касса, или расчетный счет.

Если сумма превышения компенсирована после предъявления авансового отчета, то все издержки учитываются в момент выплаты денег сотруднику в конкретном налоговом периоде. Ограничений по суммам выплат в рамках одного приказа нет: Однако, здесь стоит учесть, что при расчетах с другими предприятиями и предпринимателями сотрудник не должен превышать лимит в тысяч рублей в рамках одного договора.

Перечисление Перерасхода По Авансовым Отчетам Какой Срок

- каждая расходная строка имеет подтверждающий документ;

- отчет оформлен в соответствии с установленными для него правилами;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.Что это такоеОтчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам.

Что делать при перерасходе по авансовому отчету

В ходе проверки АО, осуществляемом бухгалтерией, нужно определить, все ли траты совершены по правилам, обоснованы ли они, соответствует ли их характер цели, на которую выдавались средства.

Образовавшаяся сумма перерасхода по авансовому отчету будет оплачена сотруднику, если к АО у бухгалтерии нет претензий, а сам отчет утвержден руководителем (что подтверждает его согласие с осуществленными тратами).

- отчет оформлен в соответствии с установленными для него правилами;

- каждая расходная строка имеет подтверждающий документ;

- соблюдается принцип обоснованности по каждому из расходов, т. е. он направлен на выполнение цели, изначально поставленной при выдаче средств на покупки.

В какие сроки предприятие должно выплатить перерасход по авансовому отчету

Для возмещения личных расходов сотруднику нужно написать заявление и приложить к нему подтверждающие покупку документы (кассовые чеки, накладные, бланки строгой отчетности, проездные документы и т. д.). НДФЛ и страховые взносы Независимо от применяемой системы налогообложения выплаченные подотчетному лицу деньги при наличии подтверждающих документов не облагаются:

Единственным условием выступает отображение порядка выдачи подотчетных денег в учетной политике предприятия. Основная заминка может возникнуть при оформлении авансового отчета, который предусматривает внесение данных о расходно-кассовом ордере.

Так как они является основанием для включения понесенных сотрудником расходов в состав издержек, которые будут учтены при налогообложении прибыли предприятия ст.

Если организация использует кассовый метод начисления расходов, то произведенные расходы учитываются по факту оплаты товаров и услуг ст. Как следствие расходы учитываются в том отчетном периоде, когда будет утвержден авансовый отчет.

При наличии перерасхода, сумма превышения учитывается в расходах предприятия только после того, как она будет выплачена работнику предприятия.

Нарушение установленного порядка может стать основанием для привлечения должностных лиц к административной ответственности ст. Возмещение перерасхода должно быть произведено в разумные сроки. Если в кассе предприятия отсутствует необходимая сумма, то стороны могут договориться о выплате денег частями.

Перерасход по авансовому отчету: как возместить

- денежные средства сотрудником были израсходованы на выполнение задания, которое ему поручила компания (обычно, цель выдачи денежных средств указывается в приказе директора о выдаче под отчет);

- работник предоставил документы, подтверждающие перерасход денежных средств (это могут быть, к примеру, кассовые чеки).

После проверки и утверждения АО ставится отметка о принятии в соответствующей графе. Выдавая перерасход бухгалтер проставляет дату и номер РКО. Также в отчет должна стоять подпись и расшифровка подписи кассира компании и главного бухгалтера.

Поэтому перед нами, прежде всего, возникает задача установления нормативно-правового акта, который следует применять к означенным правоотношениям. А после этого выяснить, от какой именно даты начинают отсчитывать срок исковой давности, и какие последствия возникают от его применения. Попробуем придать всему этому порядок, опираясь на общие и специальные правовые нормы.

Инструкция о порядке и размерах возмещения расходов при служебных командировках в пределах РБ утверждена Постановлением Министерства финансов РБ от 12.04.2000 г. № 35 (с учетом изменений). Служебной командировкой признается поездка работника по распоряжению нанимателя на определенный срок в другую местность для выполнения служебного задания вне места его постоянной работы.

Срок возмещения по авансовому отчету работнику

Другими словами, это не вознаграждение за выполненную работу, а компенсация понесенных работником издержек. Следовательно, возмещение перерасхода не приносит работнику экономическую выгоду (ст.41 НК РФ). Поэтому полученные сотрудником суммы не облагаются подоходным налогом.

Расходы, связанные с командировкой, возмещаются работнику в порядке, установленном коллективным договором или локальным нормативным актом организации (в случае, если организация относится к коммерческой). Правовое обоснование: Согласно ч. 1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). В соответствии со ст.

Авансовый отчет сроки оплаты перерасхода

А в понедельник 22 мая сотрудник компании возвращается на свое привычное рабочее место. Тогда у него будет 3 дня (с 23 по 25 мая) для представления авансового отчета.

Для выдачи наличных денег работнику под отчет (далее – подотчетное лицо) на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату (абз.

О вопросах, возникающих при возмещении перерасхода по командировочным расходам, читайте в материале . Удобство использования в расчетах банковских карт неоспоримо, но можно ли использовать такой способ расчета для выплаты перерасхода по АО? Позиция государственных органов в этом вопросе неоднозначна.

На какой срок выдается подотчетная сумма. в какой срок нужно отчитаться за подотчетные средства. как

Статьи о бухучете и справочная информация

На сколько дней могут выдаваться подотчет денежные средства

Наличные денежные средства, выдаваемые под отчет на хозяйственные нужды, в том числе на приобретение горюче-смазочных материалов, могут выдаваться только определенному кругу лиц, список которых утверждается руководителем.

Значит, в обязательном порядке в бухгалтерской службе организации должен быть приказ, содержащий перечень лиц, которые имеют право получить наличные деньги под отчет.

Срок, на который могут выдаваться суммы, на хозяйственные расходы законодательно не ограничен, однако, такие сроки организация обязана устанавливать самостоятельно и закреплять это положение соответствующим приказом.

на любой срок утвержденный приказом

вообще остаток подотчета возвращается в кассу в день выдачи, но можно сделать приказ и прописать другие сроки возврата подотчета, например месяц, 2 месяца, год.. . как вам угодно (т. е на любой срок)

непомню в каком, но в нормативном акте консультанте я читала что до 90 дней календарных! вообще считаю: надо в рамках ЭТОГО приказом утвердить такой срок или другой-а потом по сроку просто делать запись о возврате и следующей по дате выдаче денежных средств-тогда не будет нарушена кассовая дисциплина, ну и суммы разумеется адекватные наберите в консультанте-плюсе горячую линию в вашем городе по телефону!

а на любой дорогой ты наш Онатолий

Согласен с предшественницей.

Но по закону, на практике сумма может не отдаваться сколько угодно. Как вы можете видеть из Порядка о штрафе там ничего не написано. -:)

Этот срок должен отражен в приказе » О подотчетных лицах, который издается в начале каждого годаНормативная база уже не действует которой Вы руководствуетесь.

С какого дня считать выдачу в подотчет на 3 дня

Внимание: если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится.

Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см., например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010, Северо-Западного округа от 21 февраля 2005 г.

№ А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1). Особые правила установлены в отношении командировочных расходов.

В какой срок нужно отчитаться за подотчетные средства

«б» п. 9 ч. 1 ст. 1 Закона от 10 декабря 2003 г. № 173-ФЗ). При этом иностранный гражданин признается резидентом, если он имеет статус постоянно проживающего или лица без гражданства.

Нерезидентами являются граждане, имеющие статус временно пребывающих или временно проживающих. Такой вывод позволяет сделать подпункт «б» пункта 6 и подпункт «а» пункта 7 части 1 статьи 1 Закона от 10 декабря 2003 г.

№ 173-ФЗ.

Российская организация является резидентом России (подп.

Выдача денег в подотчет из кассы в 2017 году: главные правила

Распоряжение должно содержать такую информацию:

- перечень лиц, которым полагается выдача подотчётных средств;

- должности сотрудников;

- суммы, полагаемые к выдаче под отчёт;

- срок использования средств;

- дата подачи авансовой отчётности.

Скачать образец заявления о выдаче аванса под отчет Все сотрудники, которым полагается выдача денег под дальнейший отчёт, должны в обязательном порядке ознакомиться с приказом и поставить свои подписи, тем самым подтверждая факт того, что они прочитали распоряжение и дают согласие на получение средств. Также с данными лицами обязательно заключается договор о материальной ответственности и только после этого они могут отправляться в кассу для получения наличности.

Срок подотчета

Объясняется это тем, что выданные суммы – аванс. А организация вправе удержать из заработка сотрудника невозвращенный аванс, выданный ему на служебные цели (ст. 137 ТК РФ).

Заявление на выдачу подотчетных сумм Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет.

Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату.

По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У).

В какие сроки нужно отчитываться по подотчетным суммам

О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Можно ли выдавать деньги под отчет на длительные сроки? Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет.

При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы.

В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

Существует ли максимальный срок выдачи денег в подотчет?

- оплата служебных поездок (командировка);

- наём жилья сотруднику за счёт фирмы;

- на приобретение товарно-материальных ценностей;

- представительские расходы;

- оплата работ и услуг, выполненных для организации;

- покупка канцелярских и бытовых принадлежностей для офисов фирмы и пр.

Запрещено вовлекать подотчётные средства в процесс основного денежного оборота организации: осуществлять крупные расчёты между предприятиями и частными предпринимателями.

Как происходит выдача денег в подотчёт

При этом если в распоряжении указано, что средства выдаются, к примеру, на полгода, то сотрудник не обязан возвращать их раньше времени или ежемесячно предъявлять отчёт о расходах.

Исключением является личная инициатива, в остальных случаях никто не вправе заставлять подотчётное лицо составлять авансовый отчёт до истечения срока пользования деньгами.

Наличные подотчётные средства, выписываемые сотрудникам для оплаты хозяйственных нужд, возмещения расходов за покупку бензина либо оплату проезда в общественном транспорте, выдаются конкретному кругу лиц.

Перерасход по авансовому отчету: как правильно возместить? — Бухгалтерия

Его печатная форма включает:

- передаваемые суммы;

- направления их использования;

- реквизиты подтверждающих документов.

В программе все эти суммы списываются документом «Авансовый отчет» в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы». Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары» указывается перечень направлений использования средств.

Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71.

Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее».

Как оформить перерасход по авансовому отчету

Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств. В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм.

В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Сроки возмещения сотруднику расходов по авансовому отчету

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Деньги, оплаченные подотчетным сотрудником в иностранной валюте, могут отражаться как в ней же, так и в рублях согласно текущему курсу на момент оплаты товаров или услуг.

Раньше возмещение расходов по авансовому отчету начиналось с составления приказа руководства о выполнении работником служебного задания, которое могло быть оформлено в виде приказа с перечислением подотчетных лиц и списком товаров или услуг, на оплату которых выдаются деньги, принадлежащие организации.

На сегодняшний день составлять приказ необязательно – достаточно просто добавить соответствующий пункт в документ по учетной политике.

Во внутренней документации могут быть прописаны правила и сроки возмещения расходов по авансовому отчету. Покупая товары или оплачивая услуги своими денежными средствами, работник организации выступает от ее лица.

Возмещение расходов сотруднику без выдачи подотчета

В ней заполняются те же самые поля, но дополнительно указываются реквизиты счета. Этот документ формирует проводку ДТ71 КТ51. Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация.

https://www.youtube.com/watch?v=zpL8fhYpc2Q

ВажноВ таком случае формируется документ «Выдача денежных документов» в разделе «Банк и касса». В нем указывается Ф.И.О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет «Москва — Белгород — Москва»». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета.

Все расчеты с подотчетными лицами оформляются документом АО-1.

Возмещение расходов по авансовому отчету после увольнения сотрудника

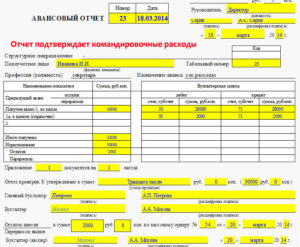

При оформлении отчета работнику и кассиру необходимо заполнить следующие поля:

- название организации;

- номер, дату составления отчета;

- реквизиты структурного подразделения;

- ФИО ответственного лица;

- табельный номер, должность работника;

- назначение аванса;

- данные по предыдущему авансу;

- бухгалтерскую запись;

- приложение;

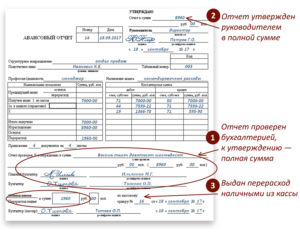

- отчет проверен;

- данные о главном бухгалтере и бухгалтере;

- расписка о принятии отчета на проверку;

- подпись подотчетного лица.

В графе «Бухгалтерская запись» отображаются бухгалтерские проводки, номера счетов, на которых фиксируются потраченные подотчетные суммы. К авансовому отчету должны прилаживаться документы, подтверждающие понесенные издержки. Документы нужно пронумеровать в порядке их записи.

Возмещение расходов по авансовому отчету — сроки, проводки, заявление, документы, компенсация

Согласно нормам трудового законодательства, при применении сотрудником с согласия работодателя сотруднику производится компенсация расходов, связанных с использованием активов. В ситуации, когда работник применил свои личные деньги на выплату услуг, покупку товаров, но при этом не получил за это аванс, начальник компенсирует понесенные им затраты.

Что это такое

Отчет о применении средств, отпущенных на командировку, либо под отчет относится к сводным учетным бумагам. Данные бумаги показывают действия, которые записаны в первичных бумагах и соответственно со ст. 9 Закона от 16.07.99 г. № 996-XIV могут писаться для контроля и упорядочения анализа информации.

Когда оформляется

Авансовый отчет составляется в ситуации, когда работнику на приобретение чего-нибудь для необходимостей организации были выданы средства заранее под отчет. Средства должны выдаваться на основе расходного кассового ордера, который пишется при присутствии заявления от подотчетного, подтвержденного начальником.

Таким образом, если работник сначала приобрел товар, а потом запросил компенсации затрат, оформлять авансовый отчет отдельным документом неправильно, ведь этого работника уже нельзя называть подотчетной особой.

Правила заполнения

Нормы написания авансового отчета определены приказом Минфина России от 15 декабря 2010 г. № 173н. Согласно назначенному порядку, подотчетные особы приводят данные о себе на внешней стороне отчета и заполняют пункты 1-6 на обратной стороне о потраченных ими суммах с приложением бумаг, которые удостоверяют затраты.

Новые требования к кассовым чекам

Перерасход по авансовому отчету.

Проверяя авансовый отчет, бухгалтер может обнаружить, что сотрудником израсходовано больше денежных, чем ему выдал кассир. Такой перерасход требует возмещения, но только в том случае, если он обоснован.

Для того, чтобы перерасход был признан обоснованным, должны выполняются следующие условия:

- Денежные средства сотрудник израсходовал на выполнение задания, которое ему поручила организация. Как правило, цель выдачи в подотчет денежных средств указывается в приказе директора).

- Работником представлены документы, которые подтверждают перерасход денежных средств. Это, например, могут быть кассовые чеки.

Если оба указанных условия выполняются, то сотруднику возвращаются денежные средства. В противном случае деньги возвращать не нужно.

Важно! Денежные средства, потраченные сотрудником помимо полученного аванса, выдаются ему из кассы. При этом оформляется расходный кассовый ордер по форме КО-2 (РКО).

Срок возмещения перерасхода по авансовому отчету

До недавнего времени возмещение расходов работнику по авансовому отчету осуществлялось только после составления приказа. На сегодняшний день приказ составлять необязательно, достаточно просто указать данное условие в учетной политике организации. Во внутренних документах это может прописываться в виде правил и сроков возмещения перерасхода по АО.

Важно! Перерасход работнику выплачивается на основании представленного им авансового отчета, утвержденного руководителем. Поэтому каких-либо заявлений ему писать для этого не нужно. Законодательство не содержит данного требования.

Для обоснования того факта, что перерасход действительно был и деньги по нему выплачены, необходимо соблюдение следующих условий: расходы являются обоснованными и документально подтвержденными.

Помимо этого, сотрудник должен составить авансовый отчет, утвержденной в организации руководителем. Отчет проверяется и заверяется руководителем. Только в этом случае перерасход может быть возмещен работнику.

После того, как авансовый отчет проверен и утвержден, в соответствующей графе документа ставится отметка. При выдаче перерасхода бухгалтером ставится дата и номер расходника.

Важно! Вотчете должна стоять подпись и расшифровка подписи кассира компании и главного бухгалтера.После этого подотчетные суммы списываются. Списание осуществляется на основании авансового отчета, утвержденного директором. Если отчет проверку не прошел (например, перерасход признан необоснованным), то к учету он не может приниматься.

Можно ли принять к расходам авансовые отчеты прошлого года

- Кассовый чек;

- Квитанция к ПКО или бланк строгой отчетности.

При расчетах по банковской карте авансовый отчет составляется на основании:

- Оригиналов слипов;

- Квитанций электронных банкоматов и терминалов.

О том, как адаптировать унифицированный бланк авансового отчета под особенности расчетов корпоративной картой читайте в статье «Авансовый отчет о расходовании денег с корпоративной карты».

Часть 1″ С 5 января 2020 года в рамках версии 7.5. доступны следующие функциональные возможности ЕИС 11 января 2020 01:40 44-ФЗ НК РФ). Налоговый кодекс относит к представительским расходам: Иные расходы на прием делегации не уменьшат облагаемую базу по налогу на прибыль.

Для документального подтверждения произведенных расходов понадобятся:

- приказ о проведении мероприятия и смета затрат;

- чеки ККТ, товарные чеки, счета поставщиков, квитанции к приходным кассовым ордерам и т.

Вы можете признать при расчете налога на прибыль представительские расходы (под.

Налоговая проверка расчетов с подотчетными лицами (нюансы)

Нарушением могут счесть, например, расходы по командировке на конференцию медработников сотрудника организации, не имеющей отношения к медицине, так как в этом случае затраты не будет являться экономически обоснованными.

То же самое касается и других трат подотчетных сумм: деньги на спецоборудование не могут быть потрачены на канцтовары, на деньги для оплаты строительных работ нельзя купить материалы и т. д. Когда чек ККТ содержит все необходимые реквизиты, этого достаточно для принятия к учету и возмещения сотруднику потраченных средств, однако наличие товарного чека будет также приветствоваться.

Если работник оплатил работы, товары, услуги наличкой в кассу поставщика (подрядчика), отчитываясь, он должен предоставить в бухгалтерию квитанцию к ПКО и накладную (акт, если приобретены работы, услуги).

Выдача подотчетных средств наличными, а оплата — картой

Правила-то позволяют. Но возможность распечатать талон сохранена. Дайте работникам четкое указание: «Всегда печатать талон».

Сроков для принятия решения об. Бланком для авансового отчета может служить форма АО1, утвержденная Госкомстатом России. За несвоевременное представление расчетов авансовых платежей по.

Руководитель принимает решение после представления подотчетным лицом заявления.После осуществления расходов, на которые были отпущены средства, необходимо отразить их в отчете, приложив подтверждающие документы.

Представить авансовый отчет с обоснованием расходов в бухгалтерию подотчетному лицу нужно в трехдневный срок после официальной даты возвращения из командировки.

Командировки, покупка товаров, оплата работ и услуг через подотчетное лицо – это абсолютно обычная практика для предприятий.

Поручить сотруднику что-либо сделать, получить или оплатить – это быстро и, чаще всего, дешевле.

С 1 июля — внимание на бсо и новые реквизиты чеков ккт

Отсутствие заявлений на выдачу подотчетных сумм На практике это выглядит следующим образом: Работники не получавшие подотчёта приносят авансовый отчет.

Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги).

Статья 4.3 54-ФЗ говорит, что ККТ применяет «лицо, которое рассчитывается с покупателем». Таким образом, выбить чек — обязанность продавца. Работнику нужно лишь приложить чек к авансовому отчету.

Подотчётные средства выдаются сотруднику на расходы, напрямую связаны с работой организации, где он состоит в штате. К примеру, это могут быть командировочные деньги либо финансы, выделяющиеся ежемесячно на покупку канцтоваров, или оплату полиграфических материалов. Выдача денег в подотчёт производится в определённом порядке, требующем соблюдения всех правил.

Это значит, что вне закона окажутся бумажные бланки строгой отчетности. Предупредите работников об этом. Теперь к авансовому отчету они должны будут прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы. И никаких больше заполненных от руки бланков или распечаток из компьютера.Вы не переводили подотчетные средства на карту, а дали деньги из кассы, но сотрудник все равно расплатился кредиткой. Тут все просто: возьмите у подотчетника слипы — чеки об оплате с карты.

Проверка бухгалтером авансового отчета

Проверив правильность оформления документов, арифметических расчетов и целевого назначения израсходованных сумм, бухгалтерия направляет подписанный главным бухгалтером авансовый отчет на утверждение руководителю предприятия. Подписанный руководителем отчет является основанием для списания подотчетных сумм.

Конечно, компьютер — великое подспорье в бумажной работе (в том числе и у бухгалтера). Но использовать это чудо техники для изготовления БСО никак нельзя.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины.

Что же касается ст. 392 Трудового кодекса, то она регулирует материальную ответственность между работником и работодателем за ущерб, причиненный работником организации во время действия трудового договора.

На что можно выдать деньги? Сотрудник может потратить сумму только на конкретные цели, прописанные в заявлении или приказе. Ознакомьте сотрудника с приказом под подпись.

А вот срок, на который они выдаются, вы можете установить любой (чтобы он был удобен и вам, и подотчетникам). Его можно указать, например, в приказе, регламентирующем выдачу денег под отчет, и с этим приказом ознакомить подотчетников под роспись.

Максимальный лимит, который директор вправе выписать под отчёт для операций, связанных с приумножением основных средств, не превышает 100 тыс. рублей. Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Порядок заполнения

Поскольку разработана унифицированная форма, действуют и правила, как оформляется авансовый отчет об израсходованных подотчетных суммах в текущем году.

Сначала его заполняет сотрудник, который получил деньги и отчитывается по ним, затем бухгалтер. Когда документ полностью готов, его отдают руководителю на контроль.

Посмотрим конкретный пример заполнения авансового отчета по хозяйственным расходам и параллельно расскажем обо всех нюансах.

Деньги выданы под отчет на карту

Он может указать это в заявлении на выдачу денег под отчет, которое должно содержать :

- сумму, которую надо выдать под отчет;

- дату подписания заявления.

- срок, на который выдаются деньги;

Если вы выдаете аванс наличными, проверьте, нет ли у работника задолженности по ранее полученной под отчет сумме наличных, срок отчета по которой уже наступил. Если такая задолженность есть, деньги под отчет выдавать нельзя .

Прошу выдать мне под отчет Сорок пять тысяч (сумма в рублях прописью и в круглых скобках — цифрами) рублей (45 000 руб.

) на: хозяйственные нужды (указать цель выдачи денежных средств: хозяйственные нужды, командировочные расходы и др.)